BOOKKEEPING MAMA LO ARREGLA PREPARACION DE IMPUESTOS & CONTABILIDADES - Servicios a pequeños y medianos Negocios

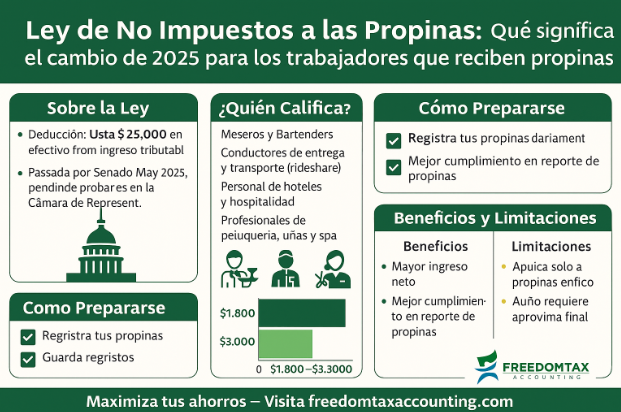

NO TAXES ON TIPS!

SI QUIERES APROVECHAR ESTE BENEFICIO APROPIADAMENTE, GUARDA TU ULTIMO PAY STUB (Talón de cheque al 31 de diciembre 2025) ya que con esto se te aplicará la dedución)

Cursos Quickbooks personalizados (face to face) o virtualmente

- Servicios de Bookkeeper (Contabilidad)

- Preparación de Taxes Individuales y de Negocio

- Servicios de PAYROLL (Nóminas de Empleados)

- Ofrecemos planes asequibles a su empresa para llevar el control del pago de salarios a sus empleados y que no se convierta en un dolor de cabeza saber si se le paga correctamente, si se le deducen los impuestos debidos de acuerdo a la Ley del IRS.

- Formación y registro de DBA o LLC

- Servicios de Gestoría

- Registro y Reportes de Sales Tax

- Asuntos Texas Workforce Reportes

- Presentación de Reportes de Franchise Tax

- Clasificar su negocio como S-CORP o C-Corp

- Reclasificar / limpiar su plataforma de Quickbooks

- Reinstalar y/ o cerrar su Compañia

- Referencia a Profesionales que requiera su negocio tales como:

- Agentes de Seguros-(Liability Insurance, cars etc)

- Abogado en casos de IRS

- Formación y registro de DBA o LLC

- Cuando se piensa en emprender un negocio, en ocasiones no sabemos por donde empezar , pues permitános colaborar con Usted para ayudarlo a buscar la ruta correcta para que su inicio sea sin estress .

- Ofrecemos sin compromiso una primera sesión para adentrarnos en el mapa de inicio.

Tipos de seguros (Insurance)

Protega a su pequeña empresa de los reclamos que se producen durante las operaciones normales de Su negocio, como por ejemplo:

- Daños a la propiedad: lo protege si sus actividades comerciales causan daños a la propiedad de otra persona.

- Lesiones físicas: garantiza la cobertura de gastos médicos y posibles reclamos legales resultantes de lesiones a terceros.

- Costos de defensa: cubren honorarios y gastos legales si su empresa enfrenta una demanda

- .Lesiones personales y publicitarias

- brinda cobertura para reclamos relacionados con difamación, violación de marcas registradas o derechos de autor y prácticas publicitarias engañosas o confusas.

Consejos para trabajar con un preparar impuestos

Estas son algunas cosas que los contribuyentes deben tener en mente cuando trabajen con un preparador de impuestos:

- Los buenos preparadores piden ver registros y recibos. También harán preguntas para determinar el ingreso total del cliente, deducciones, créditos tributarios y otros elementos. Los contribuyentes deben evitar a un preparador de declaraciones de impuestos que presenta declaraciones usando comprobantes de pago en lugar de Formularios W-2. Esto va contra las reglas del IRS.

- Los contribuyentes deben revisar la declaración de impuestos antes de firmarla. Deben hacer preguntas si algo no está claro o es inexacto.

- Cualquier reembolso debe ir directamente al contribuyente, no a la cuenta bancaria del preparador. Los contribuyentes deben asegurarse de que la codificación y los números de cuenta bancaria en la declaración completada sean exactos.

- Los contribuyentes son responsables de presentar una declaración de impuestos completa y correcta. Nunca deben firmar una declaración en blanco o incompleta y nunca deben contratar a un preparador de declaraciones de impuestos que les pida hacerlo.

- Asegúrese de que el preparador firme la declaración e incluya su PTIN. Por ley, cualquier persona que reciba pago por preparar o ayudar a preparar declaraciones de impuestos federales debe tener un Número de Identificación de Preparador de Impuestos válido, y debe firmar y usar ese PTIN en cualquier declaración que prepare. No hacerlo es una señal de alerta de que el preparador pagado puede estar buscando obtener una ganancia rápida. Los contribuyentes deben evitar estos preparadores de declaraciones de impuestos poco éticos.

Watch Our Featured YouTube Video

¡Nunca es demasiado tarde para tomar control de tus finanzas y hacer crecer tu negocio! Aprende a usar la computadora y domina QuickBooks con nuestra ayuda. Gestiona tus finanzas de manera efectiva y alcanza tus objetivos empresariales. ¡Únete a nosotros para sesiones virtuales o presenciales y descubre cómo podemos ayudarte a tener éxito!

solo llámenos 817-563-4122 469-554-0494

Fondo de Retiro

Para saber un poco acerca del fondo de retiro:

Según las empresas financieras, un buen fondo de retiro que le permita vivir cómodamente cuando se retire debe tener entre 6 y 10 años de su salario anual.

Esto es:

Si usted gana $40,000.00 anualmente, por lo menos debería tener un fondo de retiro por $240,000.00 o hasta $400,000.00.

¿Qué puede hacer?

Consultar un profesional que le ayude a hacer un plan de fondo de retiro.

Nosotros podemos referirlo con el profesional en este tema, sólo llámenos al 817-563-4122

ACERCA DE PAGOS A SUB-CONTRATISTAS

COMO reportar salarios de personas que no son empleados y la retención adicional al IRS

Cuando un negocio emplea a un contratista independiente, el empleador generalmente no es responsable de la retención de los impuestos sobre los ingresos, Seguro Social o impuestos de Medicare de su salario. Sin embargo, por ley, los contribuyentes empresariales que pagan un salario de más de $600 a quienes no son empleados deben reportar estos pagos al IRS. Pueden hacerlo a través del Formulario 1099-NEC, Remuneración a personas que no son empleados (en inglés).

Generalmente, los pagadores deben de presentar el Formulario 1099-NEC para el 31 de enero. No hay una prórroga automática de 30 días para presentar el Formulario 1099-NEC. Sin embargo, se puede ofrecer una prórroga para presentar bajo ciertas condiciones de dificultad.

Los salarios para personas que no son empleados reportadas en el Formulario 1099-NEC están sujetos a la retención adicional si un pagador no ha proporcionado su Número de identificación del contribuyente (TIN, por sus siglas en inglés) o si el IRS le notifica al pagador que el beneficiario proporcionó un TIN que no coincide con el nombre en los registros del IRS.

Un TIN puede contener uno de los siguientes números:

- Seguro Social

- Identificación del empleador

- Identificación personal del contribuyente

- Identificación de adopción del contribuyente

¿Qué es la retención adicional?

La retención adicional (en inglés) se puede aplicar para la mayoría de los tipos de pagos reportados en los Formularios 1099 y W-2G. La persona o negocio que le paga al contribuyente generalmente no retiene impuestos de ciertos pagos;

sin embargo, existen situaciones en que se le requiere al pagador retener un cierto porcentaje de impuestos para asegurar que el IRS reciba el impuesto adeudado de estos ingresos.

El requisito del pagador de retener impuestos de los pagos que no están sujetos a la retención se conoce como la retención adicional. La tasa actual de la retención adicional es del 24%.

Antes de ponerlo a trabajar deberá pedirle que rellene y firme la Forma W9

sin esta forma no podrá elaborar la 1099 NEC para hacer deducible este gasto